การวางแผนสำหรับวัยเกษียณเป็นเรื่องสำคัญที่ไม่ควรมองข้าม เพราะชีวิตหลังเกษียณคือช่วงเวลาที่เราจะใช้ชีวิตตามที่ใฝ่ฝันโดยไม่ต้องกังวลเรื่องการทำงานอีกต่อไป แต่ความฝันนั้นจะเป็นจริงได้ก็ต่อเมื่อเรามีเงินทุนที่มั่นคงเพียงพอ หนึ่งในแหล่งเงินทุนที่สำคัญและมักถูกมองข้ามคือ “เงินบำเหน็จ-บำนาญชราภาพ” จากประกันสังคม ซึ่งเป็นสิทธิประโยชน์พื้นฐานสำหรับผู้ประกันตนทุกคน

บทความนี้จะพาคุณไปเจาะลึกทุกเรื่องของเงินบำเหน็จและเงินบำนาญชราภาพ ไม่ว่าจะเป็นการตรวจสอบยอดเงินสะสมของคุณเองผ่านแอปพลิเคชันอย่างง่ายดาย ไปจนถึงเทคนิคและกลยุทธ์ในการส่งเงินสมทบเพื่อให้คุณได้รับเงินบำนาญรายเดือนสูงสุดหลังเกษียณ เตรียมตัวให้พร้อม เพื่อชีวิตหลังเกษียณที่ไร้กังวล!

เงินบำเหน็จ vs. เงินบำนาญชราภาพ: เลือกแบบไหนดีสำหรับคุณ?

ก่อนที่เราจะไปดูวิธีการเพิ่มยอดเงินบำนาญ เรามาทำความเข้าใจความแตกต่างของสิทธิประโยชน์ทั้งสองประเภทนี้ก่อน เพื่อให้คุณเลือกสิ่งที่เหมาะสมกับแผนชีวิตหลังเกษียณของคุณได้มากที่สุด

- เงินบำเหน็จชราภาพ: คือเงินก้อนที่จ่ายให้ครั้งเดียวเมื่อผู้ประกันตนสิ้นสภาพการเป็นผู้ประกันตนและมีอายุครบ 55 ปีบริบูรณ์ พร้อมทั้งไม่เคยได้รับเงินบำนาญชราภาพมาก่อน และมีระยะเวลาการส่งเงินสมทบไม่ถึง 180 เดือน (15 ปี) เหมาะสำหรับผู้ที่ต้องการเงินก้อนไปลงทุนหรือใช้จ่ายในช่วงต้นของการเกษียณ

- เงินบำนาญชราภาพ: คือเงินที่จ่ายให้เป็นรายเดือนตลอดชีวิตของผู้ประกันตน โดยมีเงื่อนไขคือ ผู้ประกันตนต้องสิ้นสภาพการเป็นผู้ประกันตน มีอายุครบ 55 ปีบริบูรณ์ และมีระยะเวลาการส่งเงินสมทบมาแล้วไม่น้อยกว่า 180 เดือน (15 ปี) เงินบำนาญเหมาะสำหรับผู้ที่ต้องการมีรายได้ประจำสม่ำเสมอเพื่อเป็นค่าใช้จ่ายในการดำรงชีพ ซึ่งช่วยลดความเสี่ยงที่เงินจะหมดไประหว่างการเกษียณ

สำหรับบทความนี้ เราจะเน้นไปที่ “เงินบำนาญชราภาพ” เนื่องจากเป็นการสร้างรายได้แบบ Passive Income ที่ยั่งยืนและมั่นคงกว่าในระยะยาว

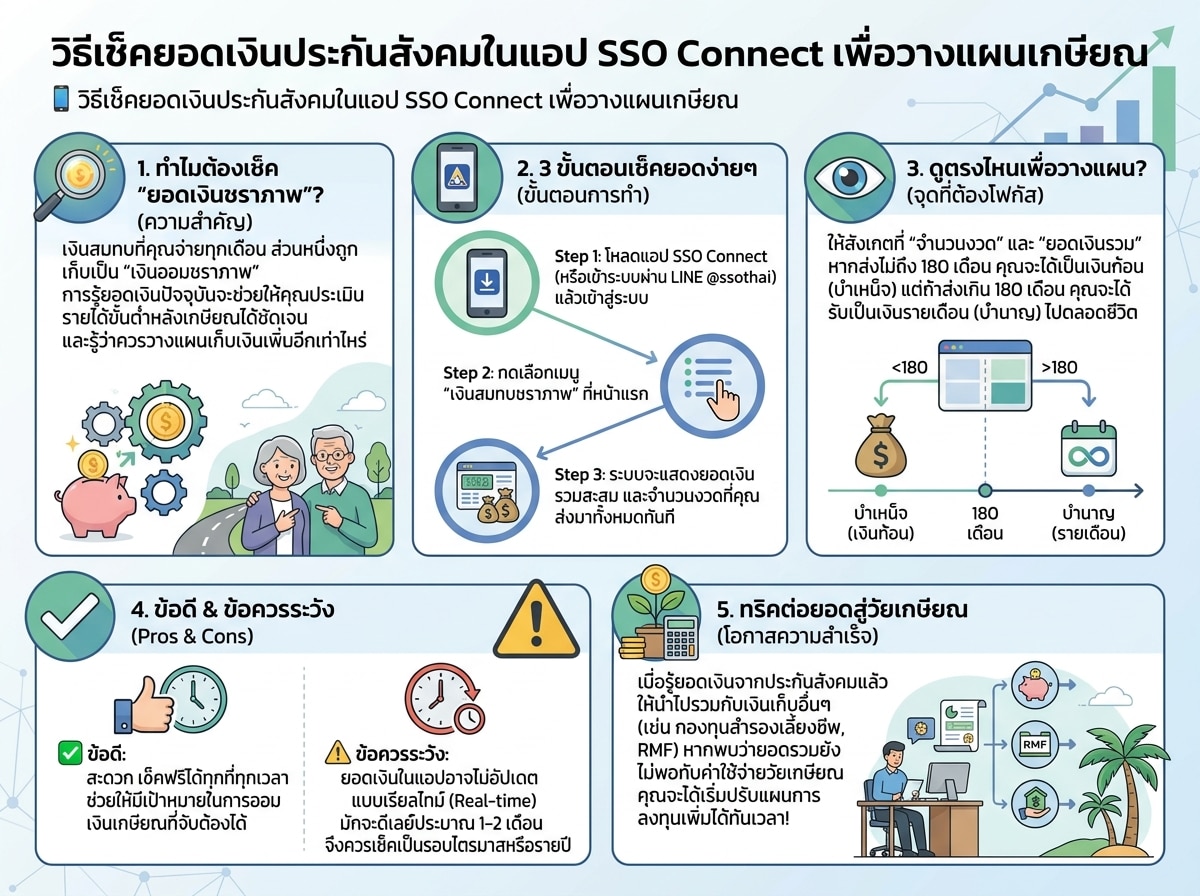

ตรวจสอบยอดเงินสะสมประกันสังคมง่ายๆ ผ่านแอปพลิเคชัน (How-to)

การรู้ยอดเงินสะสมของคุณเป็นก้าวแรกของการวางแผน เพราะจะช่วยให้คุณประเมินสถานการณ์และวางแผนการส่งเงินสมทบได้อย่างมีประสิทธิภาพมากยิ่งขึ้น ปัจจุบันการ เช็คยอดเงินประกันสังคม สะดวกสบายผ่านแอปพลิเคชันบนสมาร์ทโฟน

ขั้นตอนการเช็กยอดเงินในแอปฯ SSO Connect

- ดาวน์โหลดและติดตั้ง: ค้นหาแอปพลิเคชัน “SSO Connect” ใน App Store สำหรับ iOS หรือ Google Play Store สำหรับ Android จากนั้นดาวน์โหลดและติดตั้งบนสมาร์ทโฟนของคุณ

- ลงทะเบียน/เข้าสู่ระบบ: หากยังไม่เคยลงทะเบียน ให้ทำการลงทะเบียนด้วยหมายเลขบัตรประชาชน วันเดือนปีเกิด และข้อมูลอื่นๆ ตามที่แอปพลิเคชันกำหนด หากเคยลงทะเบียนแล้ว ให้เข้าสู่ระบบด้วยรหัสผู้ใช้งานและรหัสผ่านของคุณ

- เลือกเมนูตรวจสอบข้อมูล: เมื่อเข้าสู่ระบบได้แล้ว ให้มองหาเมนูที่เกี่ยวข้องกับการตรวจสอบข้อมูลผู้ประกันตน หรือ “เงินสมทบ” ซึ่งอาจปรากฏในหน้าหลักหรือในส่วนเมนูย่อย

- ดูยอดเงินสะสม: คุณจะเห็นข้อมูลยอดเงินสมทบสะสมทั้งหมด รวมถึงประวัติการส่งเงินสมทบในแต่ละเดือน ซึ่งจะบอกคุณได้ว่าคุณส่งเงินสมทบไปแล้วกี่เดือน และมีฐานค่าจ้างเฉลี่ยเท่าไร

เทคนิคส่งเงินสมทบประกันสังคม เพื่อเพิ่มเงินบำนาญรายเดือนหลังเกษียณสูงสุด

การคำนวณเงินบำนาญชราภาพขึ้นอยู่กับสองปัจจัยหลักคือ จำนวนเดือนที่ส่งเงินสมทบ และ ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้ายก่อนสิ้นสุดความเป็นผู้ประกันตน ดังนั้น การวางแผนส่งเงินสมทบให้ถูกต้องจะช่วยให้คุณได้รับเงินบำนาญสูงสุดได้

ปัจจัยสำคัญที่ส่งผลต่อเงินบำนาญ

- จำนวนเดือนที่ส่งเงินสมทบ: เงื่อนไขขั้นต่ำคือ 180 เดือน (15 ปี) หากส่งเกิน 180 เดือน ทุกๆ 12 เดือนที่เพิ่มขึ้น จะได้รับเงินบำนาญเพิ่มอีก 1.5% ของอัตราเงินบำนาญเริ่มต้น

- ฐานค่าจ้างเฉลี่ย 60 เดือนสุดท้าย: ฐานค่าจ้างนี้เป็นตัวกำหนดจำนวนเงินบำนาญ ยิ่งฐานค่าจ้างเฉลี่ยสูง เงินบำนาญที่ได้รับก็จะยิ่งสูงตามไปด้วย (สูงสุดไม่เกิน 15,000 บาท)

กลยุทธ์เพิ่มเงินบำนาญชราภาพ:

1. ส่งเงินสมทบให้ครบ 180 เดือน (15 ปี) เป็นอย่างน้อย

นี่คือเงื่อนไขพื้นฐานในการได้รับเงินบำนาญ หากคุณส่งเงินสมทบไม่ถึง 180 เดือน คุณจะได้รับเป็นเงินบำเหน็จแทน ดังนั้น การรักษาสถานะผู้ประกันตนและ ส่งเงินสมทบประกันสังคม ให้ครบตามกำหนดจึงเป็นสิ่งสำคัญที่สุด

2. พิจารณาฐานเงินเดือนในช่วง 60 เดือนสุดท้ายก่อนเกษียณ

หากคุณอยู่ในช่วงที่ใกล้จะเกษียณ (อายุประมาณ 50 ปีขึ้นไป) และมีโอกาสที่จะปรับฐานเงินเดือนให้สูงขึ้น ควรพยายามเพิ่มฐานเงินเดือนในช่วง 5 ปีก่อนเกษียณ เนื่องจากฐานค่าจ้างสูงสุดที่ใช้คำนวณเงินสมทบคือ 15,000 บาท หากคุณสามารถรักษาระดับเงินเดือนที่ 15,000 บาทหรือสูงกว่านั้นในช่วง 60 เดือนสุดท้าย เงินบำนาญของคุณก็จะถูกคำนวณจากฐานสูงสุดนั่นเอง

3. การส่งเงินสมทบต่อเนื่อง กรณีออกจากงาน (มาตรา 39, 40)

สำหรับผู้ที่เคยเป็นผู้ประกันตนมาตรา 33 (ทำงานในสถานประกอบการ) มาก่อน แล้วลาออกหรือออกจากงาน ไม่ได้ทำงานประจำแล้ว แต่ต้องการรักษาสิทธิ เงินบำนาญชราภาพ คุณสามารถเลือกส่งเงินสมทบต่อไปได้:

- ผู้ประกันตนมาตรา 39: เป็นทางเลือกสำหรับผู้ที่เคยเป็นผู้ประกันตนมาตรา 33 มาแล้วไม่น้อยกว่า 12 เดือน และออกจากงานไม่เกิน 6 เดือน คุณสามารถสมัครเป็นผู้ประกันตนมาตรา 39 เพื่อส่งเงินสมทบในอัตราเดือนละ 432 บาท (คำนวณจากฐานค่าจ้าง 4,800 บาท) เพื่อรักษาสิทธิประโยชน์รวมถึงเงินบำนาญชราภาพ

- ผู้ประกันตนมาตรา 40: สำหรับฟรีแลนซ์หรืออาชีพอิสระที่ยังไม่เคยเป็นผู้ประกันตน หรือไม่เข้าเงื่อนไขมาตรา 39 มาตรานี้มีทางเลือกในการส่งเงินสมทบหลายระดับ ซึ่งบางทางเลือกมีสิทธิประโยชน์บำนาญชราภาพเช่นกัน แต่มีเงื่อนไขและอัตราการคำนวณที่แตกต่างจากมาตรา 33 และ 39 ควรศึกษาข้อมูลอย่างละเอียด

คำถามที่พบบ่อย (FAQ)

ส่งเงินสมทบเกิน 180 เดือนได้อะไร?

หากคุณส่งเงินสมทบเกิน 180 เดือน (15 ปี) ทุกๆ 12 เดือนที่เพิ่มขึ้น คุณจะได้รับเงินบำนาญเพิ่มขึ้นอีก 1.5% ของอัตราเงินบำนาญเริ่มต้น เช่น หากคุณส่งเงินสมทบ 20 ปี (240 เดือน) คุณจะได้รับเงินบำนาญเพิ่มขึ้นอีก 7.5% (240-180 = 60 เดือน = 5 ปี -> 5 x 1.5% = 7.5%)

ถ้าส่งไม่ถึง 180 เดือน จะได้เงินบำนาญไหม?

ไม่ครับ หากคุณส่งเงินสมทบไม่ถึง 180 เดือน (15 ปี) เมื่อคุณสิ้นสภาพการเป็นผู้ประกันตนและมีอายุครบ 55 ปีบริบูรณ์ คุณจะได้รับเป็น เงินบำเหน็จชราภาพ (เงินก้อน) แทนเงินบำนาญรายเดือน

สรุป

การ วางแผนเกษียณ ไม่ใช่เรื่องไกลตัวอีกต่อไป การใช้ประโยชน์จาก เงินบำนาญชราภาพ ของประกันสังคมให้เต็มที่ ถือเป็นรากฐานสำคัญในการสร้างความมั่นคงในวัยพักผ่อนของคุณ การหมั่น เช็คยอดเงินประกันสังคม และทำความเข้าใจในเงื่อนไขต่างๆ จะช่วยให้คุณสามารถ ส่งเงินสมทบประกันสังคม ได้อย่างมีกลยุทธ์ เพื่อให้ได้รับเงินบำนาญรายเดือนสูงสุดตามที่คุณสมควรได้รับ

อย่ารอช้า! เริ่มต้นสำรวจยอดเงินของคุณวันนี้ และวางแผนการเงินสำหรับอนาคตอันใกล้ เพื่อให้ชีวิตหลังเกษียณของคุณเต็มไปด้วยความสุขและปราศจากความกังวลอย่างแท้จริง